发布时间:2025-02-14

2025年初,国家发展改革委、财政部联合发布的“以旧换新”政策再次加码,将新能源公交车及动力电池更新补贴标准提高至每辆车8万元,并明确要求各地在年底前完成8年以上老旧车辆的淘汰更新。

这一经济杠杆效应如同“强心剂”,直接激活了公交企业更新意愿,推动行业从“被动淘汰”转向“主动升级”,也为国内新能源公交市场带来了前所未有的机遇。

那么,2025年国内新能源公交市场是否迎来大规模新周期呢?本文将尝试解读。

补贴扩围加码 缓解公交企业财政压力

“以旧换新”政策之所以叫好又叫座,其核心在于通过直接补贴缓解公交企业的财务压力。2024年补贴标准为每辆车6万元,2025年提高至8万元,叠加动力电池更换补贴,公交企业购置新车的成本将大幅下降。

以一辆新能源公交车为例,仅车辆更新补贴即可减少企业约20%的采购成本,叠加电池补贴后综合成本降幅可达30%以上。据测算,2015-2017年上牌的老旧新能源公交车保有量约10万辆左右,潜在置换需求巨大。2025年补贴期限延长至全年,市场爆发潜力显著。相较2024年,2025年“以旧换新”政策进一步升级,可大体归纳为以下几点:

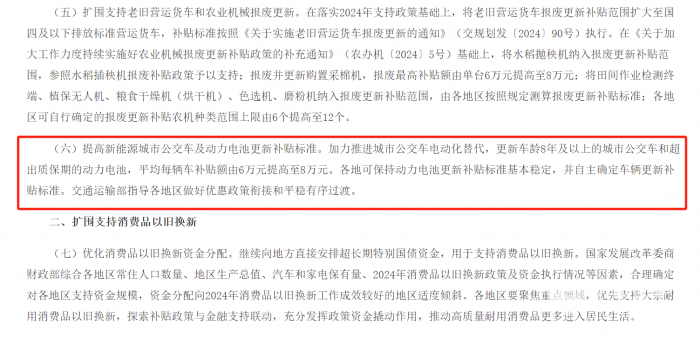

1. 新能源公交补贴力度提升:车龄8年及以上城市公交车和超质保期动力电池的更新补贴从平均每辆6万元提高至8万元,并鼓励低地板、低入口等先进车型的推广。

2. 支持范围扩大:将国四及以下排放标准营运货车纳入报废补贴范围,同时对个人置换新能源乘用车的补贴上限提高至1.5万元。

3. 产业链协同支持:明确动力电池回收利用的补贴细则,降低公交企业运营成本,推动新能源汽车全生命周期管理。

这一政策不仅延续了2024年“以旧换新”的核心框架,更通过提高补贴金额、扩大覆盖范围,进一步释放市场需求。另据相关数据显示,2024年政策窗口期虽仅4个月(8-12月),但新能源客车销量同比激增43.16%,全年6米以上新能源客车销量达57347辆,其中12月单月销量突破1.8万辆,创近五年新高。2025年政策年初即启动,叠加补贴加码,预计2025全年新能源公交更新需求或将达到10万辆规模。

地方补贴梯次分化 区域市场差异化发力

在国家政策框架下,各地结合自身财政能力与产业需求,推出差异化实施方案。截至2025年2月,包括北京、上海、江苏、广东、福建、甘肃、青海、海南等20余省市相继出台“以旧换新”地方政策。根据客车网盘点梳理,地方补贴政策整体呈现“东部强补贴、西部补短板、中部促转型”的格局。

1、东部经济强省:高补贴推动高端化与规模化

广东(粤发改资环函〔2025〕145号):提出提高城市新能源公交车和动力电池更新补贴标准。加力推进城市公交车电动化替代,更新车龄 8 年及以上的城市公交车和超出质保期的动力电池,平均每辆车补贴额由6万元提高至8万元。省交通运输厅牵头指导各地做好优惠政策衔接和平稳有序过渡。

江苏(苏发改资环发〔2025〕59号):支持新能源公交车及动力电池更新。车龄8年及以上老旧城市公交车报废且更新为新能源城市公交车,每辆车补贴提至12万元(含动力电池);新能源公交车辆超出质保期更换动力电池,每辆车补贴4.2万元(不高于新购动力电池价格 50%)。

上海(沪发改环〔2025〕21号):设备更新上,加力实施设备更新贷款贴息,积极申请国家超长期特别国债额外贴息,与本市政策叠加,最高贴息不超实际贷款利率;完善汽车置换更新补贴标准。个人消费者转让登记在本人名下乘用车并购买乘用车新车,且符合相关规定的,给予汽车置换更新补贴支持,购买新能源乘用车单台补贴1.5万元,购买燃油乘用车单台补贴1.3万元。

2、西部与资源型省份:高额补贴弥补市场短板

青海:车龄8年及以上公交换新能源车,最高补贴30万(含12万以旧换新资金);换电池补贴 4.2万元,力度居全国首位。这一政策旨在解决高原地区新能源车辆推广难、运营成本高的问题。

四川(川财建〔2025〕8号):针对农村客运市场推出专项补贴,对更新为新能源或国六车辆的小型客车给予3万元/台、中型及以上客车6万元/台的支持,助力城乡公交一体化。

3、中部与工业大省:技术升级与产业链协同

重庆(渝府办发〔2025〕5号):通过提高新能源城市公交车及动力电池更新补贴,推动电动化替代,激励企业提升电池技术,实现客车绿色升级。设备更新支持范围扩大至电子信息等领域,利于客车智能化发展。通过贷款贴息、优化流程等,促进客车产业链上下游协同,加强跨部门合作,提升产业链整体竞争力。

山西(晋政发〔2025〕2号):将公交电动化与能源转型结合,要求2030年非化石能源占比达18%,加大城市建成区公交车辆新能源及清洁能源替代力度,推动老旧新能源公交车更新,鼓励申报公交都市建设提升运营水平。完善交通基础设施,建设城际充(换)电网络,推进多式联运,带动上下游产业协同发展,促进绿色低碳交通产业链的完善与升级。

需求供给良性协同 催生市场换新周期

政策红利不仅惠及公交企业,更带动了产业链上下游的技术革新。从需求端来看,呈现存量替换与增量市场双轮驱动态势。据客车网获悉,截至2024年底,全国新能源公交保有量约57万辆,其中2015-2017年投放的车辆占比超60%,车龄8年以上的车辆有待更新。叠加政策补贴后,公交企业换车成本可降低40%-60%。以宇通客车为例,其2024年推出的“全周期服务包”(含金融、充电、电池回收)已覆盖70%的订单,客户复购率提升25%。

从供给端来看,新能源客车技术迭代加速行业洗牌。政策与“双碳”目标、老龄化社会需求深度绑定,对低地板、长续航车型的倾斜,推动客车企业加快技术升级。以宇通客车为例,其推出的宇光E8领享版等新品,通过长轴距设计、轻量化技术和低能耗电池,实现运力提升与能耗降低的双重突破。同时,动力电池领域亦迎来机遇。政策鼓励更换高性能电池,推动企业研发长寿命、高能量密度产品。废旧电池的梯次利用(如储能、低速电动车)形成循环经济链条,减少资源浪费。

2025年主流车企的新品续航普遍突破400公里(较2017年提升50%),电池能量密度提升至180Wh/kg以上。比亚迪、中通客车等企业更推出“电池银行”模式,通过车电分离降低购车门槛。 这种“政策-技术-市场”的闭环,加速了行业向高端化、智能化迈进。

行业分析人士认为,2025年“以旧换新”政策的最大意义,在于其从短期刺激转向长效机制建设。国家层面已明确将补贴政策延续至2027年,并计划引入碳排放积分交易机制,进一步市场化驱动公交电动化。与此同时,行业需警惕部分地方“突击购车”导致的产能过剩风险。据测算,若2025年更新需求集中释放,全年新能源客车销量或突破8万辆,但2026年可能回落至5万辆水平。企业需通过技术升级与服务创新,在政策红利退坡后构建可持续竞争力。

结语:

两部委的“以旧换新”政策,既是短期经济刺激工具,更是长期产业升级的催化剂。从降低企业成本到推动技术革新,从减排增效到服务升级,政策的多重利好正在重塑公交行业的生态格局。随着补贴红利的持续释放和配套措施的完善,新能源公交的普及率、技术水平和产业链成熟度将迈上新台阶,有望成为城市绿色出行的核心载体,为“交通强国”战略提供坚实支撑。

最近新闻

2025-02-19

关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知

国家发展改革委 财政部关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知发改环资〔2025〕13号各省、自治区、直辖市人民政府,国务院各部委、各直属机构:为全面贯彻党的二十大和二十届二中、三中全会精神,认真落实中央经济工作会议部署,根据《推动大规模设备更新和消费品以旧换新行动方案》(...

2025-02-19

关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知

国家发展改革委 财政部关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知发改环资〔2025〕13号各省、自治区、直辖市人民政府,国务院各部委、各直属机构:为全面贯彻党的二十大和二十届二中、三中全会精神,认真落实中央经济工作会议部署,根据《推动大规模设备更新和消费品以旧换新行动方案》(...

2025-02-08

商务部等8部门办公厅关于做好2025年汽车以旧换新工作的通知

商务部等8部门办公厅关于做好2025年汽车以旧换新工作的通知 商办消费函〔2025〕8号 各省、自治区、直辖市及新疆生产建设兵团商务、发展改革、工业和信息化、公安、生态环境、税务、市场监管部门,各省、自治区、直辖市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局: 为贯彻落实《国务院关于...

2025-01-08

两部委:公交车更新补贴标准提高至8万元,电池更换取消车龄限制

据客车网了解到,2025年1月8日,国家发展改革委与财政部联合发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,其中明确提出将新能源城市公交车及动力电池的以旧换新补贴标准提高至每辆车8万元。 根据通知,此次补贴标准提高的对象主要是车龄达到8年及以上的城市公交车和超出...

2025-02-08

商务部等8部门办公厅关于做好2025年汽车以旧换新工作的通知

商务部等8部门办公厅关于做好2025年汽车以旧换新工作的通知 商办消费函〔2025〕8号 各省、自治区、直辖市及新疆生产建设兵团商务、发展改革、工业和信息化、公安、生态环境、税务、市场监管部门,各省、自治区、直辖市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局: 为贯彻落实《国务院关于...

2025-01-08

两部委:公交车更新补贴标准提高至8万元,电池更换取消车龄限制

据客车网了解到,2025年1月8日,国家发展改革委与财政部联合发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,其中明确提出将新能源城市公交车及动力电池的以旧换新补贴标准提高至每辆车8万元。 根据通知,此次补贴标准提高的对象主要是车龄达到8年及以上的城市公交车和超出...

2024-11-18

我国城市公交线路长度超170万公里

中国客车网2024年11月18日获悉,近日,据交通运输部最新数据显示,我国城市综合交通网络加快形成,我国城市公交线路长度超170万公里,全国共有54个城市开通运营城市轨道交通线路313条、运营里程超1万公里。2024年以来,我国城市公共汽电车服务模式持续创新。各地推进常规公交、微循环公交、定制公交等...

2024-11-18

我国城市公交线路长度超170万公里

中国客车网2024年11月18日获悉,近日,据交通运输部最新数据显示,我国城市综合交通网络加快形成,我国城市公交线路长度超170万公里,全国共有54个城市开通运营城市轨道交通线路313条、运营里程超1万公里。2024年以来,我国城市公共汽电车服务模式持续创新。各地推进常规公交、微循环公交、定制公交等...